Прибутковість інвестицій на вкладений капітал визначається декількома способами, які залежать від основи вимірювання. Капітал може інвестуватися в реальний сектор економіки або в фінансовий. Інвестиційний дохід від вкладень в основний капітал є предметом аналізу багатьох інвесторів.

Оцінка прибутковості інвестицій на вкладений капітал в реальний сектор економіки

Багато інвесторів здійснюють одночасне інвестування в активи реального сектора економіки і фінансові інструменти. Інструментом аналізу прибутковості таких вкладень є показники:

- Коефіцієнт зворотності інвестицій (ROI);

- Рентабельність інвестованого капіталу (ROIC).

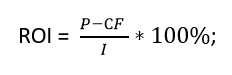

Коефіцієнт зворотності інвестицій показує прибутковість на вкладений капітал в бізнес в поточний момент і регулярно оцінюється в процесі діяльності об’єкта інвестування.

Він визначається як відношення різниці доходу мінус витрати виробництва до повних інвестицій в бізнес в процентному вираженні.

де:

де:

- P – валовий дохід від вкладень;

- СF – витрати виробництва та обігу;

- I – повні інвестиції в бізнес.

Повні інвестиції в бізнес включають власний капітал і довгострокові зобов’язання інвестованого об’єкта:

I = Wc + Wr;

ROI – коефіцієнт повернення інвестицій

де:

- Wc – власний капітал;

- Wr – довгострокові зобов’язання.

Даний показник відображає ефективність управління інвестиційним капіталом, за яким інвестор оцінює роботу менеджменту інвестованого об’єкта. Позитивна оцінка діяльності виникає при ROI > 100%, це означає, що інвестиції окупилися і приносять прибуток. Розмір цього прибутку і динаміка його змін і служить оцінкою ефективності діяльності менеджменту компанії.

Наприклад:

- Власний капітал об’єкта інвестування становить на початок і кінець року 12,5 млн і 14 млн.

- Довгострокові зобов’язання відповідно: 2,5 і 4 млн.

- Валовий дохід на початку і кінці року склали 65 млн і 78 млн.

- Витрати виробництва відповідно: 44 і 51 млн.

Тоді ROI відповідно до формули (1), на початок і кінець року складуть: 40% і 50%, тобто коефіцієнт повернення інвестицій збільшився на 10%, що свідчить про високу ефективність роботи менеджменту компанії.

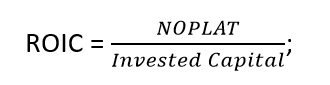

Іншим показником прибутковості інвестицій на вкладений капітал є показник ROIC (Return On Invested Capital) – в перекладі з англійської «зворотність інвестованого капіталу», по суті – це рентабельність інвестованого капіталу.

Він визначається як відношення чистого прибутку до інвестованого капіталу в основну діяльність інвестованого об’єкта.

де:

де:

- NOPLAT – чистий прибуток, очищений від виплат дивідендів;

- Invested Capital – капітал, що інвестується в основну діяльність.

В економічній термінології це показник рентабельності інвестицій, але тільки тих, які вкладаються в основну діяльність, тобто рентабельність інвестицій в основний капітал. Основний капітал в даному випадку – це основні фонди плюс чисті інші активи з сумою оборотних коштів на основну діяльність. Обов’язковою умовою розрахунку цього показника є те, що в розрахунок приймається чистий прибуток, створений тільки тим капіталом, який знаходиться в знаменнику даного показника. Іноді, в разі ускладнень з виділенням із загальної вартості капіталу основного і визначенням саме створеного прибутку, вдаються до спрощеного розрахунку, ділячи весь прибуток на вартість капіталу. Якщо розмір не основних фондів невеликий, то похибка показника буде невеликою і до аналізу буде прийнята, але якщо це не так, то довіряти таким показникам не можна.

Даний показник демонструє інвестору здатність менеджменту інвестованого об’єкта генерувати додану вартість в порівнянні з іншими об’єктами інвестування. Для таких оцінок використовують такий норматив – ставка доходу на інвестиції в конкурентному оточенні.

Ставка доходу на інвестиції – це відношення отриманого доходу до інвестицій, що викликало цей дохід в процентному обчисленні за конкретний період часу.

Наприклад, у інвестора три інвестованих об’єкта:

- 1 об’єкт на початок року отримав чистий прибуток у розмірі 32 млн, а в кінці року 43 млн, при інвестованому капіталі відповідно в 30 і 40 млн;

- 2 об’єкт на початок року отримав чистий прибуток у розмірі 50 млн, а в кінці року 53 млн, при інвестованому капіталі відповідно в 45 і 49 млн;

- 3 об’єкт на початок року отримав чистий прибуток у розмірі 12 млн, а в кінці року 13 млн, при інвестованому капіталі відповідно в 6 і 8 млн.

Відповідно ROIC на початок і кінець року:

- для 1 об’єкту 106,7% і 107,5%;

- для 2 об’єкту 111% і 108%;

- для 3 об’єкту 150% і 162,5%.

Відповідно ставка доходу:

- для 1 об’єкту 107,5 – 106,7 = 0,8%;

- для 2 об’єкту 108 – 111 = -3%;

- для 3 об’єкту 162,5 – 150 = 12,5%.

Якщо аналіз прибутковості інвестицій здійснюється протягом декількох років, то грошові потоки дисконтуються до моменту аналізу прибутковості за прийнятою інвестором ставкою дисконтування.

Недоліком даного показника є те, що менеджмент орієнтований на «витиснення» прибутку з інвестицій будь-яким способом в поточний момент, що може привести до відставання в оновленні виробництва і привести, в кінцевому підсумку, до втрати конкурентоспроможності компанії.

Оцінка прибутковості інвестицій на вкладений капітал у фінансові інструменти

Прибутковість інвестицій на вкладений капітал у фінансові активи складається з поточної і капіталізованої складових.

Поточний дохід визначається як різниця між ціною від продажу, отриманої в кінці періоду розміщення коштів і ціною покупки цінних паперів.

I = St – So

де:

- I – поточний дохід інвестицій;

- So – ціна придбання цінного паперу;

- St – дохід, отриманий в кінці періоду (року).

Наприклад, інвестор придбав 10 акцій за ціною 1000 доларів на початку року, а в кінці його дохід від продажу акцій склав 11 500 доларів. У цьому випадку = 11 500 – 10000 = 1500 доларів.

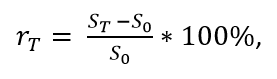

Ставлення поточного доходу до вкладених інвестицій називається коефіцієнтом приросту капіталу або процентною ставкою і виражається наступною формулою:

Де rt – процентна ставка, і для цього вкладення вона дорівнює 15%.

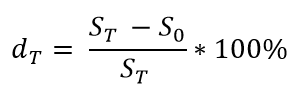

Ще один показник оцінки прибутковості на вкладений фінансовий капітал називається відносною знижкою. Вона визначається як відношення поточного доходу до доходу в кінці періоду:

Або для нашого прикладу: dt = 1500/11 500 * 100 = 13%.

Цей показник ще називають коефіцієнтом дисконтування. Відсоткова ставка завжди більша від відносної знижки.

Повна дохідність відображає приріст вкладеного капіталу за визначений період з урахуванням погашення цінного паперу.

Основним показником, що використовуються в аналізі повної доходності, є показник прибутковості до погашення YTM, щось на кшталт внутрішньої норми прибутковості інвестицій IRR, являє собою середню ефективну процентну ставку, при якій величина всіх отриманих доходів шляхом дисконтування наведена до величини початкових інвестицій. Як і IRR даний показник досить складний в розрахунку, однак нижче представлена формула спрощеного розрахунку цього показника:

де:

- YTM – прибутковість до погашення;

- CF – потік поточних доходів від вкладень;

- Io – початкові інвестиції;

- n – кількість періодів;

- N – виплата інвестору в кінці періоду.

Наприклад, придбані 10 акцій за 10000 доларів приносять річний дохід:

- CF = 1500 доларів в рік;

- Io = 10000 доларів;

Капіталізація 10 акцій до кінця 3 року склала 1500 доларів:

- N = 11500 доларів;

- n = 3 роки.

YTM = 4500 + (11500-10000) / 3 / (11500 + 10000) / 2 = 46,5%

Очевидно, що прибутковість до погашення істотно вище відсоткової ставки, що дає підстави стверджувати про доцільність даних інвестицій у фінансовий інструмент.